A distinção entre Despesa, Custo e Investimento gera muitas

discussões no mundo corporativo e acadêmico; assim como a diferença entre o

evento econômico destes Gastos com o efetivo desembolso (evento financeiro).

Este material visa, justamente, elucidar alguns pontos e esclarecer dúvidas.

Gastos: termo bastante abrangente que engloba os esforços

arcados pelas Empresas visando à obtenção, uso, fabricação, transformação,

comercialização de bens ou serviços mediante a entrega ou promessa de entrega

de parte de seu ativo, normalmente representada por dinheiro. Os gastos podem

ser classificados como Custo, Despesa ou Investimento.

Custos: são gastos relativos à aquisição de bens ou serviços

utilizados na produção de outros bens ou prestação de serviços. Exemplos:

salários do pessoal da produção, matéria-prima utilizada na produção,

manutenção das máquinas de produção, energia elétrica consumida no parque

fabril, combustíveis utilizados nas máquinas, etc.

Despesas: são gastos consumidos, direta ou indiretamente, na

obtenção de receitas, como salários, telefone, propaganda, material de

expediente, combustível dos veículos dos diretores e representantes, etc.

Os custos só existem se houver a produção de um bem ou a

prestação de um serviço; já as despesas existem independentemente da produção

de um bem ou da prestação de um serviço. Do ponto de vista didático, todos os

gastos realizados na fabricação do produto, isto é, "dentro da

fábrica" são custos. O “resto” é despesa.

Os custos e as despesas são contabilizados na DRE

(Demonstração do Resultado do Exercício) logo após a Receita Líquida. Os Custos

são deduzidos da Receita Líquida para compor o Lucro Bruto ou Margem Bruta. A

este resultado, são deduzidas as Despesas Operacionais para se obter o Lucro

Operacional ou EBITDA (Earnings Before Interests,Taxes, Depreciation and

Amortization).

Os custos e as despesas são contabilizados na DRE

(Demonstração do Resultado do Exercício) logo após a Receita Líquida. Os Custos

são deduzidos da Receita Líquida para compor o Lucro Bruto ou Margem Bruta. A

este resultado, são deduzidas as Despesas Operacionais para se obter o Lucro

Operacional ou EBITDA (Earnings Before Interests,Taxes, Depreciation and

Amortization).

Assim, qualquer gasto realizado cujo bem é ativado será um

investimento. Exemplo: aquisição de móveis, utensílios, veículos, imóveis,

estoque de matéria-prima para elaboração, etc.

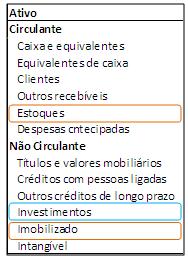

É importante esclarecer que no Ativo há uma rubrica com a

descrição de “Investimentos”. Nesta rubrica são registrados outros tipos de

gastos, não diretamente relacionados à atividade operacional da empresa, como a

participação acionária em outras empresas. Por exemplo: uma clínica médica

adquire ações da Vale do Rio Doce.

Todo o gasto (seja investimento, custo ou despesa)

representa um desembolso financeiro imediato ou futuro, correspondente à

contraprestação pela aquisição dos bens.

Desembolso é, portanto, o pagamento do bem adquirido ou do

serviço prestado. Pode ocorrer antes, durante ou depois da data do seu

recebimento ou prestação – este “prazo” geralmente é definido/norteado pelas

Políticas da empresa no que tange ao prazo de pagamento de fornecedores.

Exemplos:

Se comprarmos um bem à vista, o desembolso se concretizará

no ato da aquisição;

Se comprarmos um bem a prazo, o desembolso se dará depois da

aquisição;

Se adiantarmos o dinheiro para posterior recebimento do bem,

o desembolso ocorre antes do recebimento deste bem.

Conteúdo excelente! objetivo gostei.

ResponderExcluirparabens

ResponderExcluirSe tivesse referência seria perfeito

ResponderExcluirParabéns, muito bom.

ResponderExcluirDEUS abençoe ainda mais ...

Este comentário foi removido pelo autor.

ResponderExcluirEste comentário foi removido pelo autor.

ResponderExcluirOlá, boa tarde! Achei excelente a explicação, mas ainda fiquei com uma dúvida... então, todos os gastos independentemente se for um custo, despesa ou investimento é um desembolso? E, fretes sobre vendas de mercadorias, por exemplo é um desembolso ou só despesa ?

ResponderExcluirObrigada !